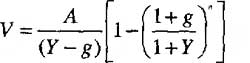

其计算公式如下:

式中:

V一房地产的收益价格;

A一一房地产未来每年净收益;

Y一一房地产的报酬率;

n一一房地产的收益期限;

g一一净收益逐年递增的比率。

.

.

www.jzr88.com1.租赁收入的确定根据估价人员现场调查,该地区类似办公楼的市场租金水平因建筑物状况、装修、设施等不同,约为1.8~2.5元/(m2・天),根据估价对象的具体情况,经估价人员综合分析,确定估价对象现状条件下可能实现的市场租金水平为2元/(m2・天)。

2.空置率及租金损失率的确定根据估价人员的调查,考虑目前该地区的办公用房的供给需求状况及空置水平,该地区办公用房紧张,出租率水平在90%左右,确定空置率及租金损失率合计为10%。

3.年有效毛收入的确定

有效毛收入=日租金收入×天数/年×(1-置及租金损失率)

4.净收益的确定根据目前房地产租赁市场出租人负担的租赁成本分析,主要包括维修费、管理费、保险费、房地产税、租赁费用、租赁税费、物业管理费、采暖空调费等,其他由承担人支付。经市场调查,确定租赁运营费用率为20%。

现时年净收益=有效毛收入×(1-运营费用率)

5.报酬率的确定房地产报酬率实质上是房地产投资回报与所投入资本的比率,报酬率可采用累加法确定。

报酬率=无风险报酬率+投资风险补偿率+管理负担补偿率+缺乏流动性补偿率-投资带来的优惠率

房地产报酬率确定为6%。

6.剩余收益期限的确定根据《国有土地使用证》,估价对象登记土地性质为出让,土地使用期限自1999年3月5日起50年。本报告设定估价对象剩余使用期限42年,无续期。

7.租金年增长率的确定经估价人员综合分析,确定估价对象租金年增长率为2.5%。

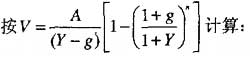

8.收益价格的确定。

表5 收益法计算过程 (每平方米)

运用收益法求取的估价对象收益价格为11360元/m2。

(三)估价对象房地产价格的确定

采用两种不同途径进行估价得到的不同结果均其有一定的意义和客观依据,因两个结果差异不大,经综合考虑,取两种方法测算结果的算术平均值作为本次估价结果。

估价对象房地产单价=(11506+11360)/2=11433元/m2 估价对象房地产总价=11433×957.3=10944811元

取整为1094万元。

单价为11433元/m2

六、估价结果

根据《房地产估价规范》(GB/T50291-1999)的要求,根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定:估价对象在满足全部假设限制条件下于估价时点2007年3月5目的市场价值为人民币 壹仟零玖拾肆万元整(RMB 1094万元整),折合每平方米建筑面积单价为人民币 壹万壹仟肆佰叁拾叁元整(RMB 11433元/m2)。

附 件

1.《委托司法鉴定函》(复印件)

2.《房屋所有权证》(复印件)

3.《国有土地使用证》(复印件)

4.估价对象地理位置示意图

5.估价对象小区实景照片

6.估价机构资质证书(复印件)

7.估价机构营业执照(复印件)

8.房地产估价师注册证书(复印件)

.

.

www.jzr88.com四、指出并改正下面估价报告片断中的错误(本题10分。错处不超过4个,后面应用前面的错误计算结果导致的错误不再算作错误。如将正确的内容改错,则每改错一处倒扣2.5分。本题最多扣至零分)。

估价对象现状为一空置厂房,土地面积4000m2,总建筑面积6000m2,分析其所在区位特点和周边环境,适宜装修改造成纯办公楼出租;装修改造方案获得政府主管部门批准后,补办了相关手续、补交了土地价款,土地使用期限自2007年10月1日起50年,总建筑面积不变。现需评估估价对象在2007年10月1目的市场价格(购买总价和单价)。

有关资料如下:

1.预计估价对象装修改造的工期为1年,装修后即可全部租出,可出租面积为建筑面积的97%。经调查,附近同档次办公楼可出租面积平均为建筑面积的85%,可出租面积的平均年租金经预测稳定在1000元/m2,空置和租金损失率为10%,出租成本及税费为年租金收入的25%。 建设工程教育网整理

2.预计装修改造费用(含管理费用)为每平方米建筑面积1000元,假设费用在装修改造期间均匀投入。

3.折现率为12%,销售费用及销售税费率为7%(与销售同时发生),购买现厂房的税费为3%。

估价测算如下(节选):

一、估算净收益

净收益=1000×6000×85%×(1-10%)×(1-25%)=344.25(万元)

二、测算报酬率Y

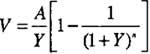

采用市场提取法,通过调查类似办公用途房地产的价格、净收益等资料,根据公式

采用试算法推算报酬率。具体如下:

求取可比实例报酬率表

注:上表计算结果无误。

报酬率=(9.994%+7.909%+8.092%+8.005%)/4=8.500%

取整报酬率为8.5%。

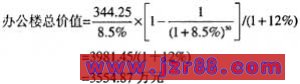

三、估算装修改造后的办公楼总价值

四、装修改造费用总额

装修改造费用=1000×6000/(1+8.5%)0.5=576.02万元

五、销售费用与销售税费

销售费用与销售税费=3981.45×7%/(1+12%)=248.84万元

六、购买现厂房的税费

设估价对象的市场价格总价为V,则

购买现厂房的税费总额=V×3%

七、计算估价对象在估价时点的市场价格。

估价对象的市场价格总价V=3554.87-248.84-576.02-0.03V

V=2650.50万元

单价=2650.50/6000=4417.49元/m2

.

.

www.jzr88.com参 考 答 案

一、问答题

(一)答:

1.理由包括:

(1)二者的时点不同,价值不同。

(2)二者的价值类型不同。其中,转让价格为市场上的实际成交价格,抵押价值为正常市场价格和减法定优先受偿后的价值。

(3)二者对房地产用途的界定可能存在差异。抵押价值是按照法定用途,即住宅进行评估的价值;转让价格有可能考虑了住宅可作为商业用途对价值的影响。

2.理由包括:

(1)二者的时点不同,价值不同。

(2)拆迁估价结果和拆迁补偿金额的内涵不同。拆迁补偿金额包含了拆迁补助费、临时安置补助费、装修补偿费。

(3)对估价对象的界定可能不同。

(二)答:

1.甲公司应提供的资料包括:权属资料,包括房地产产权证,或土地使用权证、房屋所有权证;租赁合同或租赁协议;法定优先受偿款的说明或证明,以及关于他项权利的说明或证明。建设工程教育网信息

2.应考虑的因素包括:土地使用年限(或房地产受益年限或新旧程度或成新度);宽深比或临街宽度或临街状况:使用面积比例或得房率或面积、使用面积等;装修或实施设备情况;净高或平面布局或内部格局或平面形状等。

(三)答:

1.

(1)市场租金和合同租金(或租约租金)差异的大小。

(2)承租方对估价对象已投入的成本大小。

(3)承租方与出租方约定的保证金数额大小及约定的租约条件。

2.取租赁期内的租赁合同约定的租金和市场租金的差额在估价时点的现值之和为承租人权益的价值。

二、单项选择题

(一)1.C;2.C;3.A;4.A;

(二)5.C;6.D;7.A;8.C;

(三)9.D;10.D。

三、指错题 1.致委托方函中缺估价目的。

2.注册房地产估价师声明中没有说明现场察看估价师的姓名。

3.估价结果报告中区位状况描述中缺方位、与重要设施的距离、交通条件、朝向等介绍。

4.环境景观及公共设施设备完善程度描述过于简单。

5.建筑物权益中没有交代共有人及房屋共有权证。

6.没有交代土地使用权人。

7.没有交代如何处理没有注销的他项权利。

8.他项权利设定日期错误。

9.估价目的描述不准确。

,2007房地产估价师考试《案例与分析》试卷及答案